2020年4月からDCとiDeCoに関する税制改正が行われました。

DCやiDeCoを使って、自分で年金を積み立てる必要性もあわせて解説いたします。

公的年金の給付水準は減る?

公的年金は100年後まで持続可能な制度とするため、必ず破綻させるわけにはいきません。

そこで、厚生労働省は5年に一度、公的年金制度のチェックを行なっています。このチェックを「国民年金及び厚生年金に係る財政の現況及び見通し(年財政検証、以後財政検証という)」といい、直近のものは2019年8月27日に公表されました。

2019年の財政検証の結果によると、経済成長率が最も高いシナリオで楽観的に見ると、給付水準(所得代替率)は今より16%下がり、成長率が横ばいの場合では30%下がるという見通しとなりました。

所得代替率とは、モデル世帯である定年までは働いた会社員の夫と専業主婦である妻の現役時代の収入と比べて年金額の割合がどのくらいか検証する数字です。

2019年度は、このモデル世帯の手取り平均額37.5万円に対し、年金額は約22万円であったため、所得代替率は61.7%となっています。

政府としては、この所得代替率が50%を割り込まない年金額を維持し、この所得代替率が50%を下回るようであれば、年金保険料の値上げ、年金の仕組みの変更を検討するとしています。

<ケース別所得代替率>

今から20~29年後の見通しになります。

所得代替率が50%を下回ると保険料の値上げや給付の大幅な見直しも考えられます。

夫会社員、妻が専業主婦であるモデル世帯でどのくらいの年金額になるか、予想してみました(将来のインフレ率によっては大幅に変わる可能性があります)。

2019年時点では、手取り平均額37.5万円、年金額は約22万円、所得代替率は61.7%

・2046年楽観的ケース(GDP0.9%、厚生年金加入者が増える)

所得代替率51.9% 現在で考えると年金額約20万円

・GDP0.2%、厚生年金加入がある程度増える

2044年まで所得代替率50% 現在で考えると年金額約19万円

10年後の2053年には所得代替率が46.5%となり給付か保険料の変更が必要

・最悪ケース(GDP▲0.5%、厚生年金加入者が増えない)

2043年まで所得代替率50% 現在で考えると年金額約19万円

10年後の2052年には所得代替率が50%を維持できず、積立金なしで現役世代と国費で全額負担する「完全賦課方式」に移行し、給付水準は36~38%となり、現在で考えると年金額約14万円となってしまいます。

前回の財政検証から2019年まで、厚生年金加入水準の引き下げや女性の労働参加により厚生年金加入者が増えたことやGDP成長率は5年平均(2014〜2018年)で0.992%と最悪ケースの▲0.5%になる可能性は低く、2020年新型コロナウィルスの影響で一時的にマイナス成長になったとしても、収束すれば東京オリンピックが開催されることもあり可能性は低いと思われます。

ただ、2019年の所得代替率61.7%よりは確実に給付水準は下がり、現在20歳の人が、現在60歳まで働いて65歳から年金を受け取る人と同水準の年金を受け取るためには、68歳まで働く必要があります。現在年金生活を送っている方と同水準の暮らしを考えるなら、長く働くか、自分で年金資金を積み立てる必要があります。

自分で年金を積み立てることで、節税もできる!

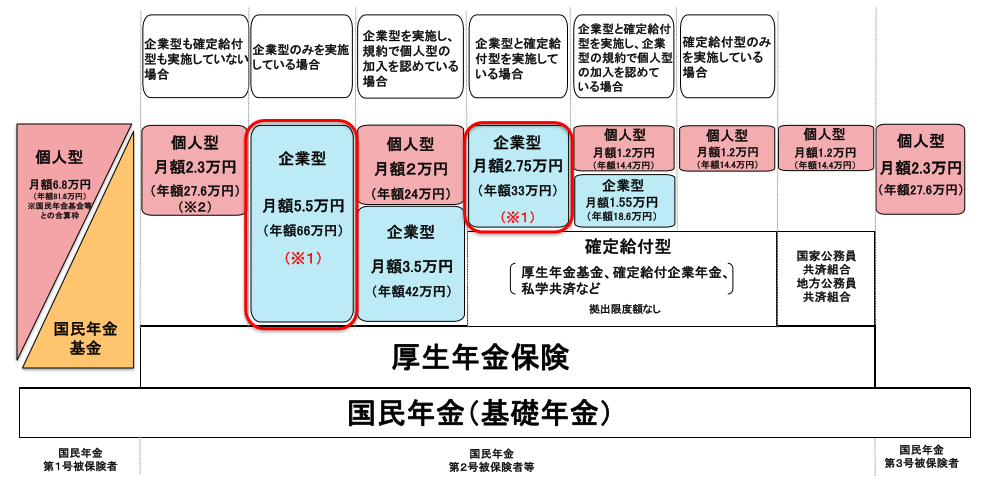

公的年金制度は、国民年金(基礎年金)と厚生年金の2階建てとなっており、第1号被保険者である自営業・フリーランスの方は1階部分の国民年金(基礎年金)しかありません。

その代わり、自分で年金を補助する国民年金基金(給付金は確定)と個人型確定拠出年金(iDeCo、給付金は自分の運用次第で変わる)に加入できます。iDeCoに拠出できる金額も大きいのが特徴です。

一方、国民年金(基礎年金)と厚生年金の2階建てになっているのが、第2号被保険者の会社員と公務員の方です。さらに、3階部分として個人型拠出年金(iDeCo、給付金は自分の運用次第で変わる)または会社型確定拠出年金(DC、給付金は自分の運用次第で変わる)に加入できます。厚生年金部分は収入に比例しているため収入が高い方は心配ないかもしれませんが、収入が低い方や次に紹介する第3号被保険者である妻(夫)を扶養してる場合には、加入して年金額を増やすのがおすすめです。また、収入の高い方でも節税のために加入するのもおすすめです。

第3号被保険者は、第2号被保険者である会社員・公務員の方の扶養に入っており、自分で国民年金保険料を支払っていない方を指します。この場合、受給できるのは1階部分である国民年金(基礎年金)のみとなります。iDeCoに加入することができますが、収入が48万円以下またはパート等給与収入であれば103万円以下の場合、iDeCoのメリットである所得控除による所得税・住民税の軽減が受けられないため、扶養者である夫(妻)のiDeCo・DCの加入を優先しましょう。

国民年金基金、iDeCo、DCは、掛け金が全て所得控除され、支払うべき所得税や住民税を軽減することができます。また、iDeCoやDCは運用しだいで増やすことが可能ですが、運用で増えた利益に対してかかる税金が非課税で運用できます。

また受け取るとき、一時金の場合は退職所得控除、分割の場合は公的年金等控除が受けられます。

ここで、節税をしたい!年金を増やしたい!と思って加入したい、もしくは過去に加入しようと思ったことがある方で、加入できない、または不便に感じたという方でも2020年度税制改正で条件が緩和されました。

2020年度税制改正

■加入年齢引き上げ

加入期間が引き上げられたことにより、掛金の拠出が長くできるようになりました。

特に50歳以上で加入する方は、受給に10年間の通算加入期間(掛金拠出、掛金を拠出せずに運用のみ)が必要なため、50歳以上で加入すると60歳以降受給もできない上掛金を拠出できない期間(この間掛金の所得控除による節税は受けられない)がありました。加入年齢引き上げにより、50歳以上で加入しても60歳以降掛金を拠出しながら受給まで待つことが可能になりました。

ただ、自営業、主婦(夫)等の方は引き続き60歳未満のままとなっています。

・DC

65歳未満→70歳未満

・iDeCo

第2号被保険者(会社員や公務員) 60歳未満→65歳未満

保険料納付期間等が480月未満の任意加入被保険者(未納期間があり60〜65歳までに加入、海外在住で20〜65歳まえに加入等) 60歳未満→65歳未満

■受給開始年齢引き上げ

iDeCoとDCで60〜70歳の間で受給開始→75歳までの間で受給開始

60歳から75歳までの間好きなときに受給開始可能となりました。受給開始までは、運用益が非課税で運用できます。

■DC加入者のiDeCo加入要件緩和

会社が拠出するDC加入者は、会社指定の金融機関で運用しなければなりません。一方で、iDeCoは手数料が安い、運用商品が多いなど好きな金融機関を選ぶことができます。

DC加入者で、①DCへ自己拠出が認められているマッチング拠出可能でないこと②DCや労使合意に基づく規約でiDeCo加入が認められていること②DCの会社側拠出金額を5.5万円から3.5万円に引き下げているという条件が揃っていないと、iDeCoに加入できませんでした。

今後は上記3つの条件がなくてもiDeCoに加入できるようになる予定です。これで、DCとiDeCoで好きな方に拠出できたり、iDeCoが認められいなかった会社に勤めている方でもiDeCoに加入できるようになります。

iDeCoは証券会社、銀行等金融機関で申し込みします。金融機関は、「窓口で相談したいなら窓口があるところ」「手数料(運営管理手数料)が安いところ」「投資したい運用商品を扱っているところ」等自分に合ったところを見つけましょう。

会社でDCを扱っている場合は、「運用商品は銀行預金のみになっていないか」「運用商品について勉強してみる」「自分で掛金を拠出できるか」「iDeCoにも加入するか」等検討してみましょう。DC に関しては、会社が掛金を拠出しているためか、DCに加入していること自体知らない方もいます。自分の大事な年金資産です、確認してみましょう。

(参考)

厚生労働省 2019(令和元)年年財政検証結果のポイント

https://www.mhlw.go.jp/content/000540198.pdf

厚生労働省 令和2年度税制改正に関する参考資料

https://www.mhlw.go.jp/content/10600000/000580344.pdf

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。

"条件" - Google ニュース

April 19, 2020 at 05:02AM

https://ift.tt/3cuXZWm

2020年度の税制改正で条件が緩和され、今までiDeCoに加入できなかった人もできるように! - @DIME

"条件" - Google ニュース

https://ift.tt/2uCTl8l

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment